Andere inkomsten van auteurs

In het artikel Royalty’s en de inkomenspositie van auteurs kunt u lezen over de inkomsten die Nederlandse auteurs halen uit de verkoop van boeken. Dit jaar geeft KVB Boekwerk ook een kijkje in de andere inkomsten van auteurs. Daarnaast vergelijken wij in dit artikel de inkomsten van auteurs met die van andere kunstenaars – in dit geval beeldende kunstenaars.

Ongeveer een vijfde van het inkomen komt uit royalty’s

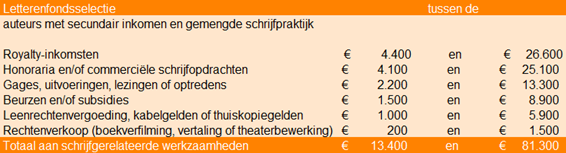

Zoals benoemd in het artikel Royalty’s van auteurs, halen auteurs hun inkomsten niet alleen uit de verkoop van boeken, maar ook uit allerlei nevenactiviteiten. In onderstaande tabel is te zien dat voor een gemiddelde auteur 18% van de inkomsten royalty-inkomsten zijn. Door deze aandelen toe te passen op de gemiddelde royalty’s van auteurs in de verschillende inkomensgroepen, krijgen we een inschatting van wat deze auteurs gemiddeld verdienen aan schrijven en schrijf gerelateerde werkzaamheden. Apart brengen we in beeld wat mogelijke inkomsten zijn uit een baan of andere werkzaamheden. Omdat de verdeling uitgaat van een gemiddelde auteur hebben we deze alleen toegepast op de middelste twee inkomensgroepen, secundair inkomen en gemengde schrijfpraktijk, beschreven als een bandbreedte. Een toelichting over de inkomensgroepen kunt u vinden in het artikel Royalty’s en de inkomenspositie van auteurs.

Naast royalty’s zijn voor de auteur als ondernemer de inkomsten uit vergoedingen voor schrijfwerkzaamheden het belangrijkste: samen 26%. In onderstaande tabel zijn de inkomstenbronnen opgenomen waarin de auteur actief is ondernemer, meestal in de vorm van zelfstandige. Voorschotten zijn niet apart onderzocht. Deze worden deels al verrekend met de royalty-inkomsten en wij nemen aan dat ze deels zijn meegenomen in de categorie ‘honoraria’.

Figuur 1: Geschatte inkomsten uit schrijfgerelateerde werkzaamheden binnen Letterenfondsselectie.

Het is aannemelijk dat in beide categorieën de meeste auteurs er een baan naast hebben. Het meest waarschijnlijk is dat de omvang van het inkomen uit deze baan hoger is naarmate de inkomsten uit schrijfgerelateerde werkzaamheden lager zijn.

Figuur 2: Geschatte overige inkomsten binnen Letterenfondsselectie.

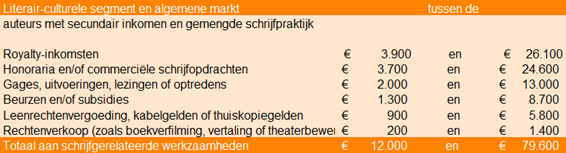

Auteurs uit het literair-cultureel segment verdienen gemiddeld iets minder aan boekverkoop dan auteurs uit de Letterenfondsselectie. Dit resulteert voor hen ook in een iets lager totaalinkomen uit onderneming en uit overige inkomens. Door afrondingsverschillen zijn de verschillen met de algemene boekenmarkt nihil. Beide zijn in onderstaande tabel samengevoegd.

Figuur 3: Geschatte inkomsten uit schrijfgerelateerde werkzaamheden binnen het literair-culturele segment en de Algemene Boekenmarkt.

Figuur 4: Geschatte overige inkomsten binnen het literair-culturele segment en de Algemene Boekenmarkt.

Andere vormen van kunst

Hoe vergelijkt het auteursvak zich met andere vormen van kunst als beroep? Om hier een beeld van te krijgen, hebben wij gekeken naar het inkomen van beeldende kunstenaars. De data hierover zijn afkomstig van het onderzoek Een collectieve selfie 3, gepubliceerd door BKNL.

Ook lang niet alle beeldende kunstenaars zijn slechts kunstenaar van beroep: ongeveer de helft van de afgestudeerden beeldende kunst is alleen binnen het vakgebied werkzaam, drie op de tien zijn binnen en buiten het vakgebied werkzaam, en een op de tien alleen buiten het vakgebied. Dit is te vergelijken met het auteursvak: zoals eerder benoemd zijn lang niet alle auteurs alleen auteur van beroep, maar velen hebben er een andere baan bij.

Wanneer wij kijken naar wat beeldende kunstenaars dan precies verdienen, zien we dat dat veelal minder dan modaal is. 73% van de beeldende kunstenaars verdiende in de periode 2013-2015 minder dan € 20.000 per jaar (ter referentie: het minimumloon ligt op € 18.900). Slechts een tiende van de beeldende kunstenaars verdient meer dan € 30.000 per jaar.

Toelichting bij het onderzoek

Primaire bron: Depot van Nederlandse publicaties

Voor dit onderzoek zijn twee databronnen aan elkaar gekoppeld. Als primaire bron is het Depot van Nederlandse Publicaties van de Koninklijke Bibliotheek (KB) gebruikt. Dit is een lijst van publicaties van alle bij de KB bekende Nederlandse auteurs. In het depot worden allerlei soorten boeken opgenomen. Niet alleen boeken voor algemeen publiek, zoals informatieve boeken, literatuur, kinder- en jeugdboeken en spannende boeken, maar ook studie- en wetenschappelijke titels. Alle ISBN’s van Nederlandse auteurs die zijn verschenen vanaf 2008 zijn in dit onderzoek meegenomen. Sommige titels of ISBN’s ontbreken in het depot: wat uitgevers niet aanleveren bij de KB, komt ook niet in het depot terecht.

Het metadataverwerkingsbureau Ingressus heeft de data van de KB verrijkt met nieuwe kenmerken per ISBN zoals een gestandaardiseerde unieke auteursnaam, AWSO-code, geboorte- en sterfjaar van de auteur, of een titel oorspronkelijk in het Nederlands is geschreven of vertaald, wat de rol van de maker is: auteur of vertaler, et cetera.

De lijst met publicaties is gefilterd zodat de lijst met ISBN’s alleen betrekking heeft op:

- boeken uit de algemene boekenmarkt (zonder educatieve en wetenschappelijke publicaties);

- papieren boeken (zonder digitale publicaties en luisterboeken in verband met het modelcontract dat alleen voor papieren boeken geldt);

- boeken die oorspronkelijk in het Nederlands zijn geschreven (vertalingen zijn eruit gefilterd);

- leesboeken (non-books zijn eruit gefilterd);

- auteurs die nog leven.

GfK verkoopdata

De tweede gebruikte bron bestaat uit de verkoopdata van GfK die via het scanonderzoek is verkregen. Met verkoopdata bedoelen wij de jaarlijkse afzet en omzet van elke unieke oorspronkelijk Nederlandstalige titels vanaf 2008. GfK registreert wekelijks kassa-aanslagen van verkochte boeken in Nederland. De data worden rechtstreeks van (online) boekenretailers verkregen: dit zijn de ‘panelleden’ van GfK. De panelleden hebben een dekkingspercentage van 90% van de algemene boekenmarkt. De verkoopdata zijn beschikbaar op ISBN.

Het is helaas niet mogelijk om de gehele database van GfK met verkoopcijfers te koppelen aan alle data van KB. Dit heeft verschillende redenen. GfK registreert bijvoorbeeld alleen verkopen via de retail. Ook zijn deze gegevens exclusief de omzet in België. Daarnaast registreert KB alleen ISBN’s van nieuwe boeken; wanneer een bestaand boek opnieuw wordt uitgegeven met een nieuwe ISBN, wordt deze vaak niet opgenomen in de KB-database, maar wel gebruikt door GfK. In eerste instantie bedroeg de matching per jaar gemiddeld op 70%. Door gebruik te maken van NSTC-codes is het matchingpercentage verhoogd naar 75%. NSTC staat voor National Standard Text Code. Het is, net als een ISBN, een uniek nummer. Een NSTC is bedoeld om álle verschijningsvormen van een titel samen te identificeren. Het uiteindelijke matchingpercentage is een goede steekproef.

De reikwijdte van het onderzoek beperkt zich tot titels gepubliceerd tussen 2008 en 2018. De verkoop van deze titels is voor de periode 2014-2018 geanalyseerd. Aan de hand van het modelcontract voor auteurs en uitgevers is de royalty-omzet berekend. Het gevolg van deze aanpak is dat de resultaten gezien moeten worden als indicatoren.

Nieuwe berekening

In de praktijk kan het natuurlijk voorkomen dat een titel over meerdere jaren verkocht wordt en meetelt voor de staffelberekening. Deze berekening wijkt af van die van vorig jaar, doordat de staffel cumulatief is toegepast en niet per jaar. Het laten doorlopen van de verkopen per jaar levert een nauwkeurigere berekening op. De vorige keer is dit niet gebeurd: elk jaar werd opnieuw de staffelberekening voor het percentage aan royalty uitgevoerd. Nadeel van deze nieuwe methode is echter wel dat wij voor de verkochte titels de gemiddelde prijs door de jaren heen is berekend in plaats van een berekening per jaar. Deze nieuwe methode houdt dus geen rekening met later gepubliceerde (soms duurdere of goedkopere) versies van boeken.

Modelcontract als uitgangspunt

Om de jaaromzet van het werk van een auteur om te rekenen naar de inkomsten voor die auteur, moet rekening gehouden worden met de royalty’s die die auteur ontvangt. De hoogte van deze royalty’s hangt af van de hoogte van de afzet. Gebaseerd op het modelcontract voor auteurs is de onderstaande staffel gehanteerd om de inkomsten per auteur te schatten. Auteurs ontvangen:

- 10% van de omzet (exclusief btw) bij verkoop van 1 tot 4.000 exemplaren;

- 12,5% bij verkoop van 4.001 tot 10.000 exemplaren;

- 15% bij verkoop van 10.000 tot 100.000 exemplaren; en

- 17,5% bij verkoop van meer dan 10.000 exemplaren.

Vervolgens is, afhankelijk van de bovenstaande staffel, berekend hoeveel auteurs verdiend hebben aan de verkoop van hun boeken. Een beperkende factor is dat titels vaak ook een alternatief ISBN hebben. Zo heeft een hardcopy vaak een ander ISBN dan een paperback versie. Deze alternatieve versies zijn wel meegenomen in het onderzoek, maar voor de staffelberekening bleek het vooralsnog lastig om alle alternatieve ISBN’s te groeperen met de oorspronkelijke ISBN. Het gaat immers om dezelfde titel waarover de staffel betrekking heeft. Hierdoor zal het aantal verkochte exemplaren per titel lager uitvallen dan daadwerkelijk het geval.

De data gaat over een periode van 2008 tot en met 2018. Dit betekent dat titels die voor 2008 zijn verschenen niet worden meegeteld bij de inkomsten van auteurs uit boekverkoop. Hierdoor zullen de inkomsten van sommige (vooral succesvolle) auteurs lager uitvallen in dit onderzoek dan in werkelijkheid.