Concurrentieverhoudingen

Monitor 2018 – Uitgevers

Weinig veranderingen in concurrentieverhoudingen

Voor de uitgeversmonitor 2018 hebben wij, net als voorgaande jaren, de uitgevers van Nederland in kaart gebracht aan de hand van kwarten. Dit is gedaan aan de hand van data van GfK scanonderzoek; zie voor meer informatie over deze data de onderzoeksverantwoording. Voor dit onderzoek zijn de uitgeverijen in Nederland – iedere uitgeverij die in 2018 minstens één boek heeft uitgegeven wordt meegerekend – gesorteerd op de grootte van hun jaaromzet in de consumentenmarkt en vervolgens verdeeld in vier kwarten (van 25% ieder) gebaseerd op de omzet van Nederlandstalige titels. Hierbij gaat het om verkoop via retail aan consumenten. Wanneer wij spreken over ‘omzet’ wordt niet de omzet van de uitgeverij zelf bedoeld, maar de consumentenomzet. Voor ieder kwart is vervolgens gekeken hoeveel uitgevers het kwart omvat, en wat de gemiddelde consumentenomzet per uitgever is. In andere artikelen gaan wij in op het belang van verschillende genres voor de uitgeverijen in de vier kwarten, hun afhankelijkheid van bestsellers en de vertegenwoordiging van GAU-uitgevers in de totale markt. In dit artikel besteden wij aandacht aan de concurrentieverhoudingen tussen de vier kwarten.

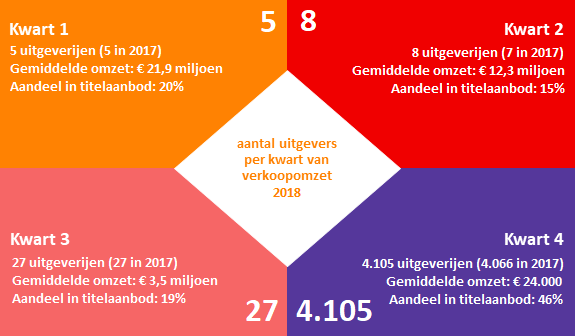

In onderstaande afbeelding zijn de vier kwarten weergegeven.

Het eerste kwart bestaat uit de vijf grootste uitgevers in Nederland. De gemiddelde consumentenomzet per uitgever in dit kwart bedraagt € 21,9 miljoen. Samen bieden deze vijf uitgevers 20% van het totale Nederlandstalige titelaanbod van 2018 (’titelaanbod’ slaat hier op het aanbod van unieke ISBN’s). Ook in 2017 bestond het eerste kwart uit vijf uitgevers. Het aandeel in titelaanbod van kwart een is stijgende: vijf jaar eerder, in 2014 boden zij nog 15% van het titelaanbod aan.

Het tweede kwart bestaat uit acht uitgevers – één meer dan in 2017 – met per uitgever een omzet van gemiddeld € 12,3 miljoen. Kwart drie bestaat, net als in 2017, uit 27 uitgeverijen. Zij maken een omzet van gemiddeld € 3,5 miljoen per uitgever. In 2018 zijn dus samen 40 uitgevers verantwoordelijk voor 75% van de marktomzet. Dit percentage is licht gedaald sinds 2014, toen het nog 50% was.

Het aantal uitgevers in kwart vier is gestegen: van 4.066 in 2017 naar 4.105 in 2018. Hiermee is het totaal aantal uitgevers in Nederland, na twee jaar afname, weer aan het toenemen. De gemiddelde omzet die deze uitgevers maken is nog steeds nagenoeg evenveel als in 2017: € 24.000 per uitgever. Zij bieden 46% van het totale titelaanbod aan.

Literair-cultureel segment

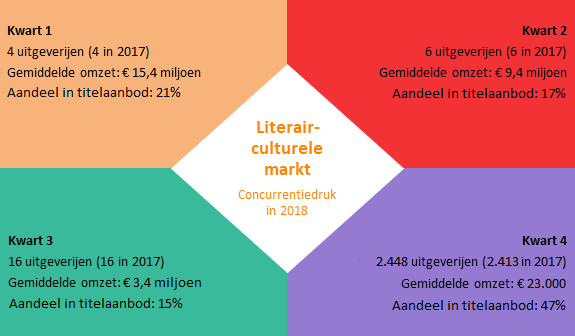

Ook voor het literair-cultureel segment is een verdeling in vier kwarten gemaakt op basis van de consumentenomzet; en ook hier is weinig veranderd wat betreft samenstelling van de vier kwarten. Kwart één bestaat nog steeds uit vier uitgevers; ook kwart twee en drie hebben nog hetzelfde aantal uitgevers (respectievelijk zes en zestien). Het zijn dus nog altijd 26 uitgevers die 75% van de totale omzet maken in dit segment. Het aantal uitgevers in kwart vier is licht gestegen: van 2.413 naar 2.448 uitgevers. Het titelaanbod van dit kwart is even hoog als dat van kwart vier in de totaalmarkt: 47%.

Wel maken uitgevers gemiddeld meer omzet dan vorig jaar; vooral kwarten een en twee gaan vooruit met gemiddeld per uitgever een miljoen meer omzet dan in 2017.

Omzet per unieke ISBN

Wanneer we kijken naar hoeveel omzet uitgevers halen uit unieke ISBN’s, zien we ook weinig verandering sinds 2015. In totaal is de gemiddelde consumentenomzet per unieke ISBN zo’n € 2.300.

Uitgevers uit kwart twee maken nog steeds de meeste omzet per unieke ISBN, gemiddeld zo’n € 3.800. Het verschil met kwart een wordt wel kleiner: vorig jaar was dat nog € 1.200, dit jaar € 700. Dit komt door een daling van € 500 in omzet per unieke ISBN voor kwart twee. Voor kwarten een, drie en vier geldt dat de omzet per unieke ISBN de afgelopen twee jaar zo goed als hetzelfde is gebleven – respectievelijk € 3.100, € 2.800 en € 1.200. Een mogelijke verklaring hiervoor is dat de grootste uitgeverijen in kwart een ook een relatief grotere backlist hebben die het gemiddelde naar beneden drukt en dat er in de onderkant van de markt minder uitschieters zijn.

In het literair-cultureel segment vindt al jaren een afname in gemiddelde omzet per unieke ISBN plaats, maar die is nu aan het stagneren. Voor kwart een is het zelfs voor het eerst sinds 2015 weer licht gestegen met € 200 naar € 2.900. De andere kwarten maken per unieke ISBN nog steeds evenveel omzet als in 2017. Hierdoor zijn de verhoudingen tussen de kwarten ook gelijk gebleven: uitgevers in kwart drie maken het meeste omzet per unieke ISBN (€ 3.560), op de voet gevolgd door kwart twee en daarna kwart een.