Door: Heleen Tersteeg en Jurriaan Rammeloo

Uitgeverijen creëren en produceren boeken. De uitgever investeert in een auteur en een werk, is betrokken bij het maakproces en verantwoordelijk voor de productie. Er zijn in Nederland professionele uitgeverijen, maar ook gelegenheidsuitgevers: verenigingen, organisaties of individuen die een boek uitbrengen. Daarnaast is er nog het fenomeen self publishing, waarbij auteurs uitgeefdiensten los inkopen en – soms deels – voor eigen rekening en risico een boek uitgeven.

Het aantal uitgeverijen

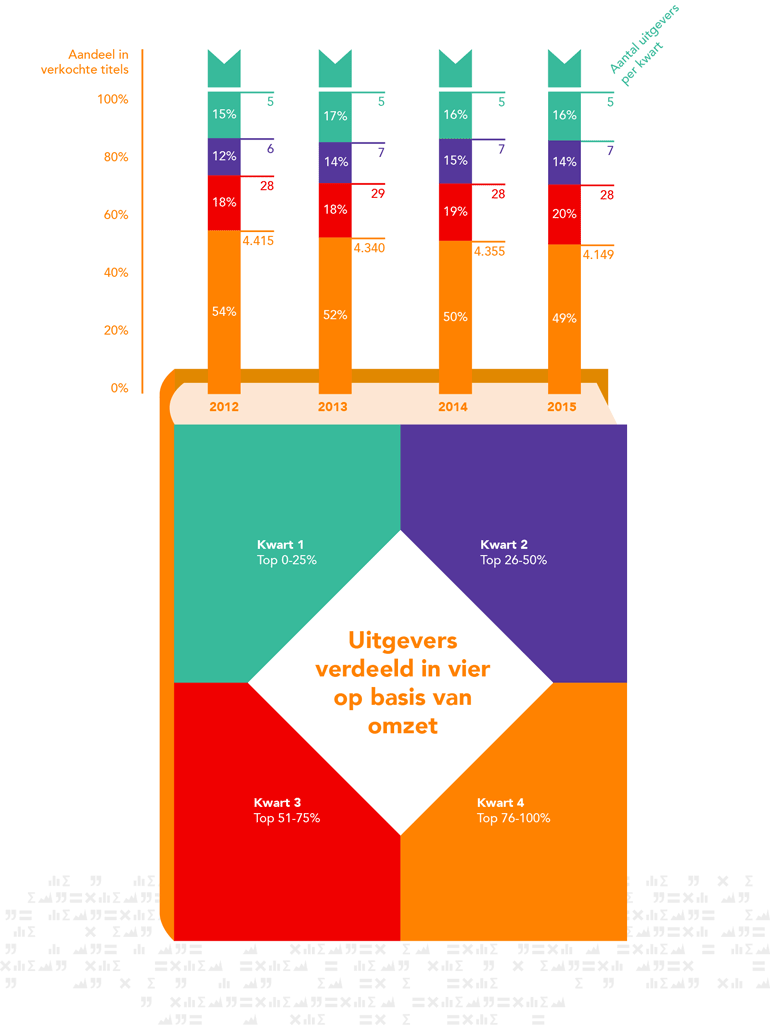

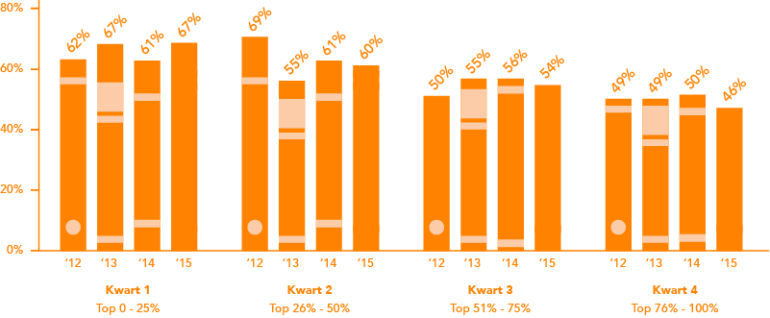

We beschrijven allereerst de concurrentieverhoudingen in de markt. We verdelen de uitgeversmarkt in kwartielen: de best verkopende uitgeverijen behoren tot het eerste kwart (25%) van de markt, gevolgd door het tweede kwart (26% tot 50%), het derde kwart (51% tot 75%) en het vierde kwart (76% tot 100%). We baseren ons hierbij op de hoogte van hun omzet uit boekenverkoop.

De 40 grootste uitgeverijen zorgden in 2015 voor 75% van de totale verkoopomzet, waarbij de top 5 25% van de totale omzet genereerde

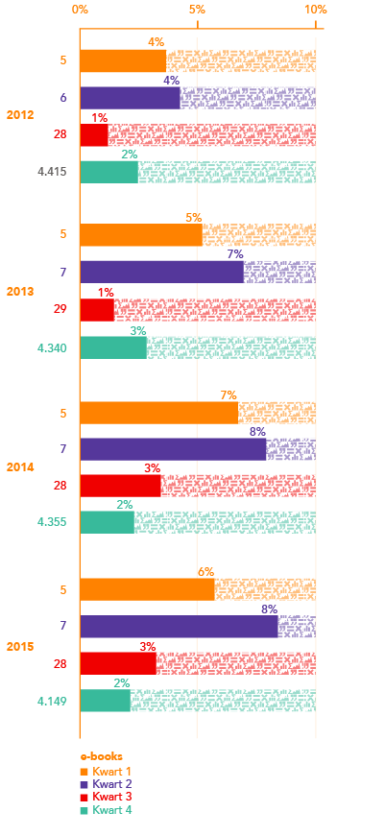

Gemeten in vier gelijke delen naar omzet is de samenstelling van de markt in uitgeverijen sinds 2012 redelijk stabiel: het aantal uitgeverijen in de eerste drie kwartielen (eerste 25%, 26% tot 50% en 51% tot 75%) bleef nagenoeg gelijk. Alleen in het onderste kwart daalde het aantal uitgeverijen: van 4.415 in 2012 naar 4.149 in 2015.

Figuur 1. Uitgeverijen van groot naar klein in kwartielen, op basis van omzet uit boekenverkoop per jaar, met het aandeel dat een kwartiel inneemt van het totaal aantal verkochte titels. Bron: GfK, voor extrapolatie

De 40 grootste uitgeverijen staan voor 51% van de verkochte titels

De overige ruim 4.000 uitgeverijen – het onderste kwart van de markt – waren goed voor 49% van de verkochte ‘titels’ (unieke ISBN-nummers). Het kan daarbij ook gaan om titels waarvan er in een jaar één enkel exemplaar verkocht wordt. Uit het grote aantal uitgevers kunnen we opmaken dat de drempel om een titel uit te geven laag is. Daarbij valt op dat grotere (0-75%) en kleinere uitgeverijen (76-100%) in gelijke mate verantwoordelijk waren voor het totale titelaanbod (aantal verschillende verkochte, unieke ISBN’s).

In 2015 telde Nederland 157 beeldbepalende uitgeverijen, samen goed voor 95% van de omzet

Het aantal uitgeverijen dat 95% van de markt in handen heeft, noemen we ‘beeldbepalend’. In 2015 waren dit er 157. In hetzelfde jaar moesten bijna 4.000 uitgeverijen de overige 5% van de totale verkoopomzet delen.

De 5 grootste uitgeverijen haalden in 2015 gemiddeld bijna 20 miljoen euro omzet uit hun verkochte boeken. Uitgevers in het tweede kwart van de markt haalden gemiddeld 13 miljoen euro omzet, in het derde kwart was dat 3 miljoen en in het laatste kwart 22 duizend euro.

Het aantal ISBN’s is meer bepalend voor de omzet, dan de verdiensten per titel

Foto Bij de 5 grootste uitgeverijen en de 7 uitgeverijen in het tweede kwart, was de gemiddelde omzet per titel (ISBN) in 2015 nagenoeg vergelijkbaar. In het tweede kwart lag de gemiddelde omzet per titel zelfs iets hoger. Uitgeverijen in het tweede kwart gaven relatief vaker fictie uit (zie figuur 2).

Figuur 2. Gemiddelde omzet per titel, berekend per kwart van de uitgeversmarkt. Kwartielindeling uitgeverijen op basis van omzet uit boekenverkoop. Bron: GfK, voor extrapolatie

Verschillen tussen uitgeverijen

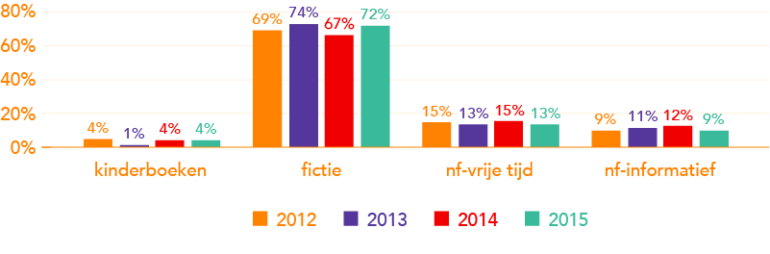

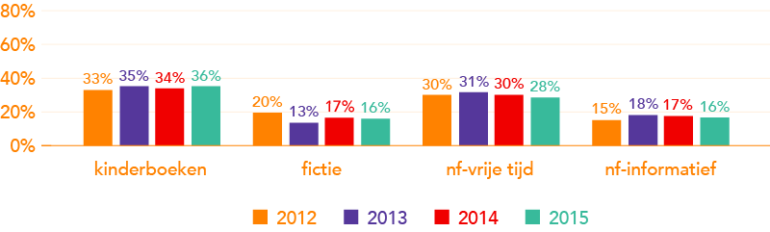

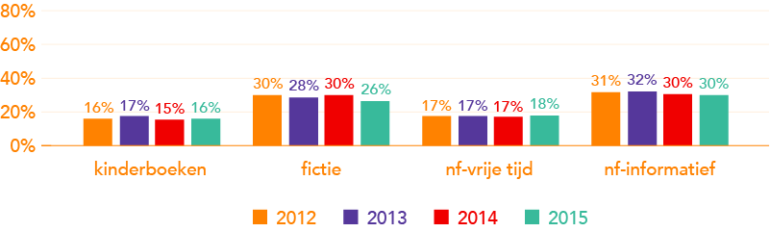

We typeren de verschillende uitgeverijen door te kijken naar de samenstelling van hun portfolio in genres, in literair-culturele titels en hun activiteit in e-books.

De 5 grootste uitgeverijen verkochten diverse genres, de 6 volgende vooral fictie

De grootste uitgeverijen verkochten hun titels meer over verschillende genres dan uitgevers in het tweede kwart van de markt. De spreiding in de top nam bovendien toe in 2012 tot en met 2015, met name richting informatieve non-fictie. De spreiding in het tweede kwart nam juist af, want in 2015 verkochten deze uitgevers nog meer fictie dan voorheen: zo’n 72%. Bij de 5 grootste uitgeverijen lag het fictieaandeel op 43%.

Eerste kwart van de markt (top 0 – 25%)

Tweede kwart van de markt (top 26% – 50%

Derde kwart van de markt (top 51% – 75%)

Vierde kwart van de markt (top 76% – 100%)

Figuur 3. De spreiding van genres bij uitgeverijen. Kwartielindeling uitgeverijen op basis van omzet uit boekenverkoop. Bron: GfK, voor extrapolatie

Het eerste en tweede kwart van de markt haalden in 2015 gemiddeld een vergelijkbare omzet per titel. Het eerste kwart van de markt richtte zich hierbij op spreiding, het tweede kwart van de markt juist op specialisatie. Het derde kwart van de markt kenmerkte zich door een nog gelijkmatiger spreiding, met een kleine meerderheid voor kinderboeken en non-fictie.

E-books

Figuur 4. Omzetaandeel van e-books, berekend per kwart van de uitgeversmarkt. Kwartielindeling uitgeverijen op basis van omzet uit boekenverkoop. Bron: GfK, voor extrapolatie

Het omzetaandeel van e-books op de totaalomzet van de verkochte boeken stijgt voornamelijk bij grotere uitgeverijen, maar blijft beperkt. Het omzetaandeel van e-books op het totaal was 4% in 2015. Bij de 5 grootste uitgeverijen zorgende verkoop van e-books voor 6% van de omzet en bij de volgende 7 uitgeverijen was dat 8%.

De culturele waarde

We duiden niet alleen de economische waarde van de uitgeversmarkt, maar ook de culturele waarde. Dit doen we door te kijken naar de (relatieve) omvang van het literair-culturele segment.

In de top 50% van uitgeverijen is het literair-culturele segment bovengemiddeld vertegenwoordigd

Het gemiddelde omzetaandeel van het literair-culturele segment over de hele markt was 57% over de periode 2012-2015. De bovenste helft van de markt (top 50%) scoorde in deze jaren hoger met een gemiddelde van 63%. De onderste helft was met gemiddeld 51% omzet uit literair-culturele titels ook goed vertegenwoordigd in dit segment.

Omzetaandeel literair-culturele titels

Figuur 5. De ontwikkeling van het aandeel literair-culturele titels, berekend per kwart van de uitgeversmarkt. Kwartielindeling uitgeverijen op basis van omzet uit boekenverkoop. Bron: GfK, voor extrapolatie

De Bron

Deze factsheet over uitgeverijen is gebaseerd op het aantal verkochte boeken in 2012 tot en met 2015, volgens marktonderzoeksbureau GfK. Met de omzet van uitgeverijen bedoelen we de omzet uit boekenverkoop. Alle uitgeverijen waarvan in 2012 – 2015 minimaal één boek is verkocht door een van de retailers in het panel van GfK zijn meegenomen in de cijfers.